紡織用棉供應充足 迎金秋新棉上市

儲備棉輪出有序進行,8月成交率達83%,9月儲備棉輪出新政限制貿易商參與競拍,保證用棉企業新舊年度交替時用棉需求。國內新棉長勢較好,美國棉花市場天氣炒作增強。新年度全球棉花供大于需格局尚未改變,但須謹防新棉上市前投機資金對天氣炒作引發市場波動。紡織市場總體向好,但環保風暴有可能會給下游需求帶來影響。

一、8月市場價格回顧

8月國內棉花市場現貨價位稍有漲幅,期貨市場受政策影響漲幅較大。國際市場ICE期棉8月中旬受USDA增產報告影響大幅下跌,下旬因美國棉區遭受颶風影響反彈上漲,月底結算價較上月上漲2.07美分/磅。國內外棉花現貨價差擴大687元/噸。國內棉紗價格小幅下跌,外紗大幅漲價;滌短粘短價位回升。

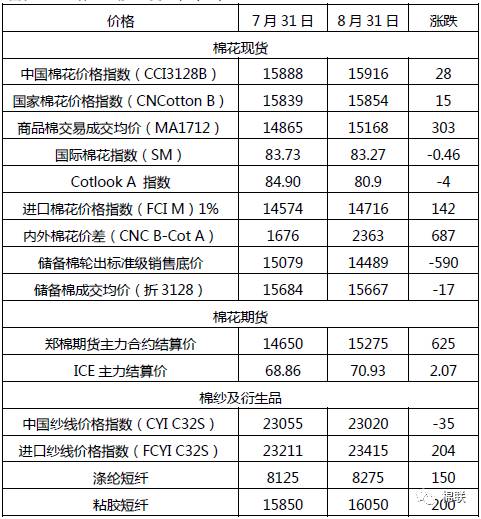

圖表1:8月棉花市場價位變動(元/噸)

數據來源:中國棉花信息網、中國棉花網、上海棉聯

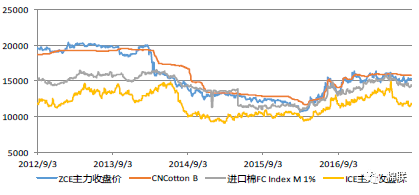

圖表2:國內外棉花市場價位變動(元/噸)

數據來源:W

數據來源:Wind資訊、上海棉聯

二、儲備棉輪出回顧

據全國棉花交易市場統計,8月份2016/17年度儲備棉輪出累計上市68.21萬噸,成交總量56.51萬噸,成交比例82.85%,7月成交比例為62.58%。成交率環比增長20.27%。

截至2017年8月31日,2016/2017年度儲備棉累計出庫成交266.04萬噸,其中新疆棉成交152萬噸,地產棉成交114萬噸;從儲備棉所屬的年度來看,2011年度儲備棉累計成交10.32萬噸,2012年度儲備棉累計成交123.75萬噸,2013年度儲備棉累計成交134.57萬噸;成交企業性質看,累計成交家數790家,紡織企業家數占比55.9%,貿易商家數占比44.1%。

9月3日,中國儲備棉管理總公司和全國棉花交易市場共同發布公告稱,2017年9月4日至9月29日期間儲備棉輪出交易,只允許棉紡織企業參與競買,停止非棉紡織企業參與競買。如非棉紡織企業違規參與競買,結果無效,并取消其本年度及今后年度參與儲備棉輪出交易資格,有關信息將納入全國信用信息共享平臺,在“信用中國”網站公開。同時,棉紡織企業購買的儲備棉,僅限于本企業自用(競買企業與加工用棉企業的統一社會信用代碼或稅務登記號必須相同),不得轉賣。棉花貿易商9月將無法參與儲備棉競拍,只能轉而銷售庫存或采購新棉。

三、棉花供需情況

1、2017/18年度國內棉花市場供需

圖表3:國內棉花供需平衡表(單位:萬噸)

數據來源:上海棉聯

國內市場仍為去庫存周期,市場棉花供應量充足。若沒有儲備棉輪出2017/18年度國內供需缺口約為66萬噸。

2017年度3-8月儲備棉輪出成交量為266萬噸,加上2016年9月輪出量61萬噸,2016/17年度共計輪出327萬噸。

從供需平衡表上可以看出,按照目前預估的消費量822萬噸(USDA8月預估817萬噸) 計算,2016/17年度工商業期末庫存為450萬噸,占年消費量的54.7%。計算得出的工商業庫存可能是兩點因素導致:一、國內棉花消費被低估;二、市場貿易商和棉紡織企業庫存比大家預期的要高。

2、2017/18年度國際棉花市場供需

USDA8月供需報告中可以看出,2017/18年度全球總產量預計增長10.1%,消費預計增長3.2%,因此,供給增長明顯大于需求增長,導致除中國外全球市場期末庫存將同比增加21.16%。中國市場仍處于去庫存周期,進口棉受配額限制,進口量難以增加,國際市場期末庫存增長將會一定程抑制國際市場棉價。

圖表4:全球棉花供需平衡表(單位:萬噸)

數據來源:國家棉花市場監測系統,上海棉聯

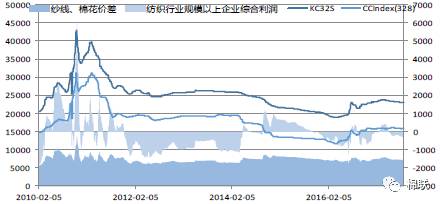

從棉紗價格波動上看,近期棉紗棉花價位差值稍有變小,紡織行業受淡季影響,利潤有所下降。

圖表6 棉紗價格變動

3、棉紡織市場產量

據統計局數據顯示,2017年7月,我國紗產量371.7萬噸,同比增長4%;2017年1-7月紗產量累計2431.1萬噸,同比增長5%。2017年7月,我國布產量63.1億米,同比增長2.8%,2017年1-7月布產量累計411.6億米,同比增長4.7%。

4、棉紡織市場進出口

中國海關數據顯示,上半年我國累計出口紡織品服裝1240.5億美元,同比增2.2%,自3月起結束長達22個月的持續負增長態勢。其中紡織紗線、織物及制品出口額531.2億美元,同比增3.1%;服裝及衣著附件出口額709.3億美元,同比增1.4%。

5、小結

從棉紡織市場上看,7月份紡織市場總體較好,產量與進出口都有所增加,雖然從年度上看紡織服裝進出口量同比下降,但是7月形勢已明顯改善。

受國家環保治理政策影響,下游印廠關停限產情況較為突出,預計9月份隨著印染產能下降的影響,棉布需求有可能下滑。總體上,雖然我國紡織市場經歷過漫長的寒冬后,已開始呈現出緩慢復蘇的良好勢頭,但仍然面臨結構調整的壓力。

五、宏觀經濟

國內M2增速放緩,自2017年5月份起連續3個月增速低于10%,分別為9.6%、9.4%和9.2%,增速逐月下降。國內宏觀資金面呈現出穩中偏緊的趨勢。

六、結論與展望

8月國內棉花市場相對平穩,儲備棉輪出成交率明顯提升,棉花市場交易仍以儲備棉為主。美國市場受天氣影響,資金炒作颶風因素是8月下旬期現貨價位同步上漲,但目前看來天氣對新棉產量并無太大影響,年度產需格局未有變動,預計后續價位會緩慢下跌。

國家有關部門對儲備棉輪出政策進行了調整,要求在9月4日-29日輪出期間,僅允許棉紡織企業參與競買儲備棉,限于本企業自用,9月市場棉花供應量充足,貿易商應以去庫存為主。

8月下旬開始,各地新棉收購陸續開始,目前新疆籽棉價格差異較大,北疆一些企業收購價格漲到了7.3元/公斤,隨著衣分的不斷提高,價格繼續上調,甚至一些企業的開秤價格飆到了7.5元/公斤,經過測算折合皮棉價格約在17300元/噸,而銷售價格則在16500元/噸。雖然每年新棉上市初期價位普遍偏高,但今年尤為嚴重。

根據紡織市場“金九銀十”定律,9,10月份企業訂單將會增加。每年紡織服裝出口峰值一般出現在8月-10月。2017年3月份以來,中國服裝出口額逐月遞增,與往年情況基本一致,預計將在8月-10月期間出現峰值。近期環保政策可能會對8,9月棉紗產能造成一定影響,但是預計增產格局不會改變。

總體而言,目前新棉收購價偏高,軋花廠應謹慎收購。棉紡織企業用棉供給充足,9月拍儲價位預計會小幅下跌。棉花貿易商應以去庫存為主,采購方面可稍放緩。新疆每年的搶收大戲都會按時上演,與此同時也有很多企業為了控制風險選擇關門歇業,畢竟產能遠大于產量,相互競價熱鬧之后棉市終將歸于平淡。

推薦企業

推薦企業-

面向顧客,持續改進,實施品牌戰略,必須是

-

經編未來 無限可能

-

云展云舒,龍行天下 并人間品質,梳天下纖維

-

印染機械 首選黃石經緯 印花機 絲光機 蒸化機

推薦企業 推薦企業

推薦企業